管理職研修アカウンティングファイナンス問題と課題

はじめに——「うちの管理職は、数字の話になると黙ってしまう」

経営者や人事部長の方々から、こんなご相談をいただくことが少なくありません。「現場のマネジメントには強いが、経営数字の話になると途端に受け身になる」「投資判断の議論に管理職が参加できず、結局トップダウンになってしまう」——こうした課題の根底にあるのは、管理職にアカウンティング(会計)とファイナンスのリテラシーが不足しているという問題です。

2E Consultingの管理職研修では、この課題に正面から取り組んでいます。本記事では、当社の研修の根幹にある考え方——なぜ管理職にアカウンティングとファイナンスが必要なのかを、その歴史的背景から解き明かします。

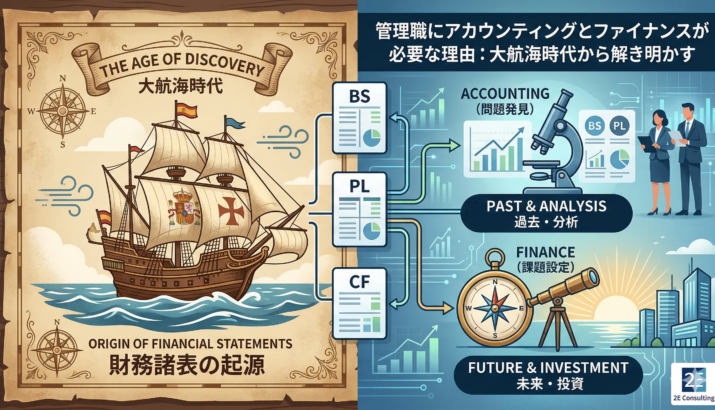

大航海時代から始まった「財務諸表」の歴史

当社の研修では、いきなり専門用語から入ることはしません。まず受講者に問いかけます。「財務諸表は、いつ、なぜ生まれたのでしょうか?」と。

答えは大航海時代にさかのぼります。それ以前の時代は、個人や家族が少額の資本で商いを行い、リスクもリターンも小さいものでした。ラクダに荷物を積んで隣町と交易する——そんなスケール感です。しかし大航海時代に入ると状況が一変します。船を仕立て、船員を雇い、食料を買い、大量の物資を運ぶために莫大な資金が必要になりました。一人では賄いきれない資金を、多くの出資者から集める仕組み——これが株式会社の原型です。

出資者から投資や融資を集めるためには、「お金をどう集め、どう使い、どれだけ儲けたか」を客観的に説明する必要があります。口約束では通用しません。この必要性から生まれたのが財務諸表であり、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)という3つの決算書の原型です。

この歴史を知ると、財務諸表は単なる「経理の書類」ではなく、「投資家に経営状況を説明するためのコミュニケーションツール」だということが腑に落ちます。管理職もまた、経営層や株主に対して自部門の状況を説明する立場にある以上、この言語を使いこなせることが求められるのです。研修の受講者からは「財務諸表がなぜ存在するのか、初めて理解できた」という声をよくいただきます。歴史という文脈があることで、抽象的な数字が「人と人とのコミュニケーション」として生き生きと感じられるようになるのです。

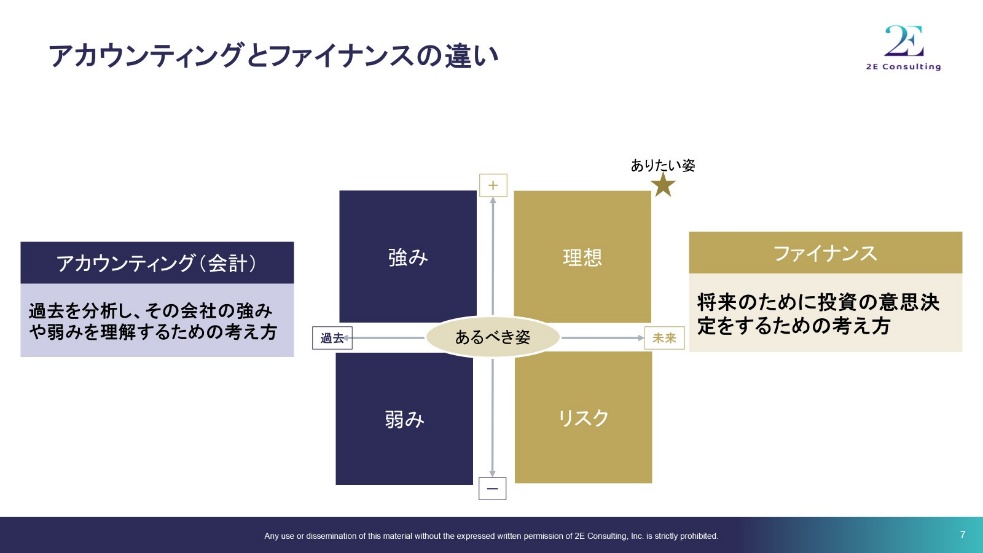

アカウンティングとファイナンスの違い——「問題」と「課題」の違いでもある

当社の研修では、アカウンティングとファイナンスを明確に区別して教えます。そして、この区別は当社が重視する「問題」と「課題」の違いにも直結しています。

アカウンティング(会計)とは、過去を分析し、その会社の強みや弱みを理解するための考え方です。BSからは「投資しても潰れないか」(安全性)、PLからは「儲かっているか」(収益性)、CFからは「経営姿勢はどうか」(成長性)を読み解くことができます。これは「問題」を発見するプロセスです。過去のデータから「あるべき姿」とのギャップを特定し、弱みやリスクを把握する——すなわち問題解決のアプローチです。

一方、ファイナンスとは、将来のために投資の意思決定をするための考え方であり、「課題」を設定するプロセスに対応します。課題とは、未来の「ありたい姿」に向けて、自社の強みをどう活かすかというポジティブなアプローチです。ファイナンス的思考とは、目の前の損得ではなく、長期的な事業価値の最大化のために何をすべきかを考える思考方法——つまり、理想の未来から逆算して今の打ち手を決める「課題設定」そのものです。

「問題」を見つけるアカウンティングと、「課題」を設定するファイナンス。この二つの視点を持つことで、管理職は「過去の実績から問題を正しく読み解き、未来に向けた課題を数字で語れる」存在になります。当社の研修では、この「問題と課題の違い」を起点に、アカウンティングとファイナンスの両方を体系的に学びます。

「経営者の視点」を管理職に持たせる意味

研修の冒頭で、受講者にはこんな問いを投げかけます。「1億円を投資したら、毎年500万円の利益を100年間確実に稼ぐ事業があります。あなたが社長なら、投資しますか?」——収益合計は5億円ですから、一見するとお得に見えます。しかし、ファイナンスの知識がある人なら、投資家の期待利回り(資本コスト)を考慮して現在価値に割り引いた結果、投資すべきでない場合もあることを知っています。

この問いは、経営者が日常的に行っている投資判断の縮図です。管理職が「なんとなく良さそう」で投資を判断するのか、資本コストとリターンのバランスを理解した上で判断するのかで、組織の意思決定の質はまったく異なります。

経営とは、顧客・労働者・投資家という三者の短期的には相反しうる利害のバランスを取りながら、長期的な利益の最大化を目指す営みです。顧客はなるべく安く良いサービスを求め、労働者は高い給料と良い待遇を望み、投資家は利益の最大化を期待する。短期的にはこの三者の利害は対立しますが、長期的には好循環を作り出すのが経営の本質です。管理職がこの経営の視点を自部門に落とし込む「翻訳者」になること——それが管理職研修でアカウンティングとファイナンスを学ぶ最大の価値です。

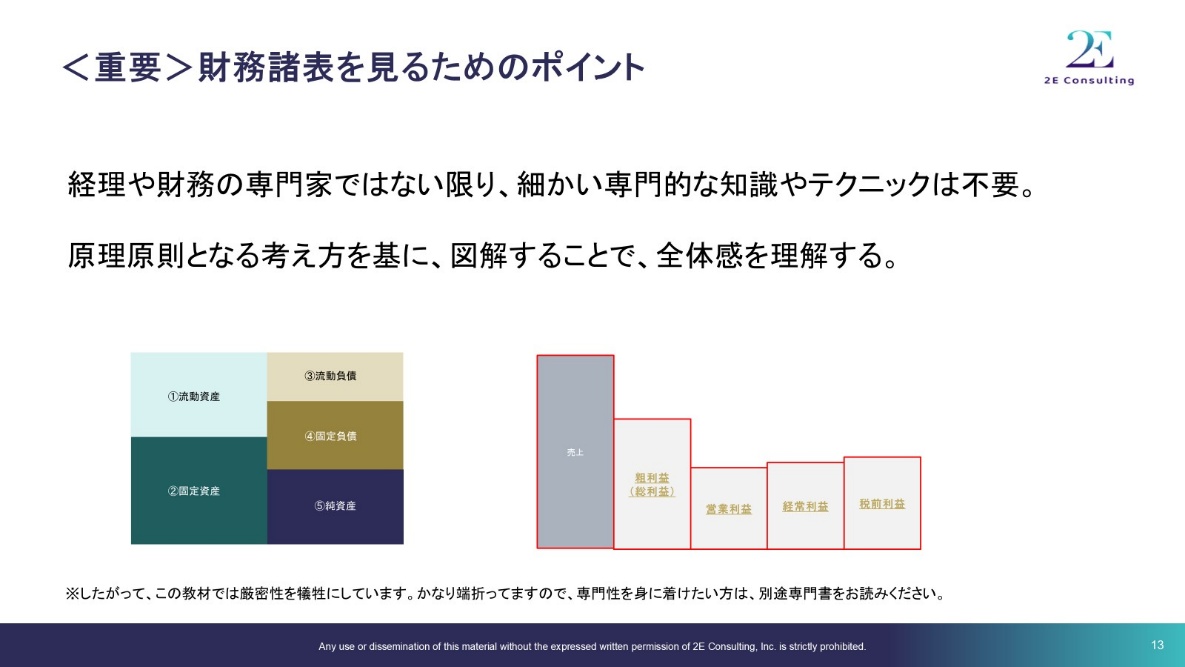

会計の基本原則——「図解」で全体感をつかむ

当社の研修では、財務諸表を「図」で理解するアプローチを徹底しています。経理や財務の専門家ではない限り、細かい専門的な知識やテクニックは不要です。原理原則となる考え方を基に、図解することで全体感を理解する——これが管理職にとって最も効率的な学び方です。

- 貸借対照表(BS):右側に資金の調達先(自分のお金か借りたお金か)、左側に資金の運用先(お金をどう使ったか)。左右が必ず一致するから「バランスシート」

- 損益計算書(PL):一定期間の売上・費用・利益の成績表

- キャッシュフロー計算書(CF):お金の流れを、営業活動・投資活動・財務活動に分けた記録

このシンプルな図解から始めることで、受講者は財務三表への苦手意識を克服し、自信を持って数字を読み解けるようになります。

数字を読み解く力は、論理的な思考やコミュニケーション力とも深く結びついています。管理職のコミュニケーション力はすべてのマネジメント活動の土台であり、アカウンティングとファイナンスの知識は、この土台の上に載る「経営の言語」と言えるでしょう。

おわりに——「問題」と「課題」の両方を語れる管理職へ

「問題」を見つけるアカウンティングの力と、「課題」を設定するファイナンスの力。この二つを併せ持つ管理職が増えれば、経営戦略の実行力は飛躍的に高まります。課題を設定した後の実行フレームワークについても、あわせてご覧ください。

{kind=link}

コメント