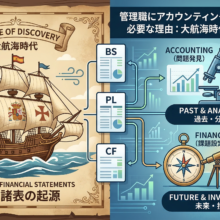

管理職研修財務三表BS・PL・CF図解アプローチ

はじめに——管理職に「財務三表を読む力」が必要な理由

2E Consultingでは、アカウンティング(会計)を「問題」を発見するプロセスと位置づけています。過去のデータから「あるべき姿」とのギャップを特定し、弱みやリスクを把握する。そのための最も基本的な道具が、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)の財務三表です。

当社の研修では、冒頭にこうお伝えします。「経理や財務の専門家ではない限り、細かい専門的な知識やテクニックは不要です。原理原則となる考え方を基に、図解することで全体感を理解してください。」管理職に求められるのは、仕訳が切れることではなく、財務三表を通じて自社や他社の「問題」を発見できる力なのです。本記事では、当社独自の「図解アプローチ」で財務三表の読み方を解説します。

3つの決算書の全体像——「ストック」と「フロー」

財務三表を理解する第一歩は、「ストック」と「フロー」の区別です。BSはある一時点での財務状況の断面(ストック)を表します。いわば、決算日にカメラで撮影したスナップショットです。一方、PLとCFは、ある一定期間の経営成績やお金の流れ(フロー)を表します。こちらはビデオカメラで一定期間を録画した映像のようなものです。

- 貸借対照表(BS):調達した資金を右側に、資金の用途(資産)の内訳を左側に示す。必ず左右が一致する(貸借一致の原則)。バランスシートとも呼ばれる

- 損益計算書(PL):一定期間の売上・費用・利益を示す成績表。Profit and Loss Statementの略

- キャッシュフロー計算書(CF):一定期間のお金の流れを、営業活動・投資活動・財務活動に分けた記録

この三つが相互に連動して、企業の全体像を描き出します。

「船の航海」でBSとPLの関係を理解する

当社の研修では、大航海時代を題材に、実際に船を使った商売がどのように財務諸表に反映されるかをステップバイステップで追いかけます。このストーリー形式が、受講者に最も好評な学習コンテンツの一つです。

まず、自分の出資100と親戚からの借金50、銀行の借金50を合わせた資金200で事業を始めます。このとき、BSの右側(調達先)には自分の出資100、親戚の借金50、銀行の借金50が並び、左側(運用先)には現金200が記載されます。左右は200で一致——これが貸借一致の原則です。

さらに、事業を拡大するために他人の出資を4人から50ずつ、計200を追加で集めると、BSの右側に出資者が増え、左側の現金は400に膨らみます。株式会社化とは、こうして資金の調達先を広げることにほかなりません。

次に、現金100で船を購入します。BSの左側で「現金が100減り、船という固定資産が100増える」。資産の中身が変わっただけで、左右のバランスは崩れません。さらに船員を100で雇い、食料品を50で買うと、ここで重要な区別が生まれます。船員の人件費と食料品は「その期間内に消費する支出」なので費用(PL側)に計上されます。一方、船は「長期的に価値を提供し続けるもの」なので資産(BS側)に残ります。この「資産か費用か」の区別こそが、BSとPLの関係を理解する核心です。

最後に売上300が立つと、PLに売上が計上され、費用150(人件費100+食料品費50)を差し引いた利益150がBSの「利益剰余金」として純資産に蓄積される——こうして、BSとPLが連動する全体像を「体感」できます。

BSの「安全性」を二つの視点で見る

BSを読む際に管理職が押さえるべき視点は、長期と短期の二つの安全性です。借りたお金は返さないと倒産するので、1年を基準に資産と負債を分類し、安全性を理解することが基本になります。

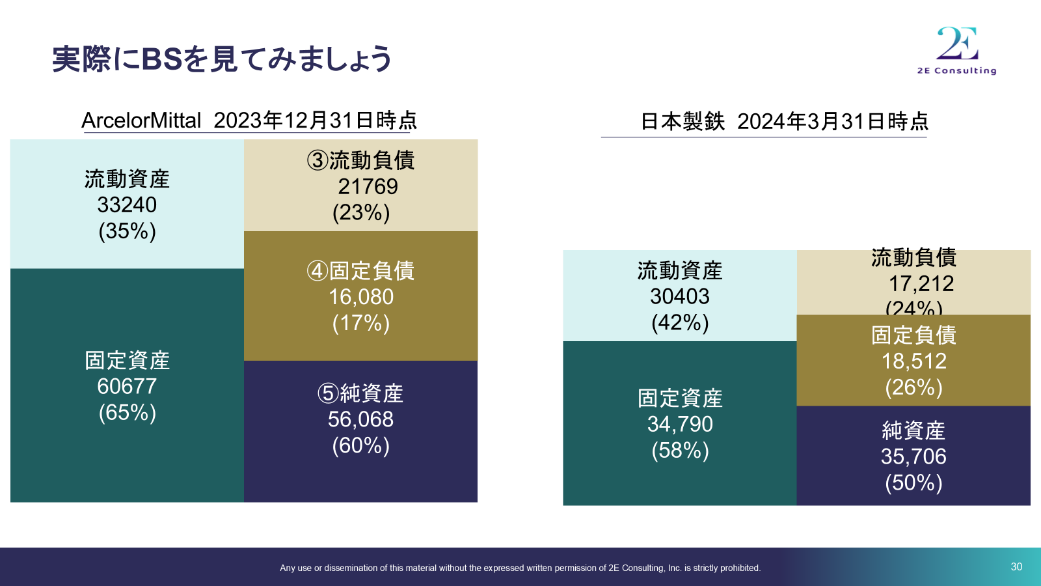

長期的な安全性は「自己資本比率」(純資産÷総資産)で見ます。業種によって基準は異なりますが、おおむね30%が一つの目安です。自己資本比率70%の企業と20%の企業では、経済環境が悪化したときの耐久力がまったく違います。当社の研修では、この二つのBSを図解で並べて比較し、受講者に直感的に「安全性の差」を体感してもらいます。

短期的な安全性は「流動比率」(流動資産÷流動負債)で見ます。1年以内に返済義務のある負債を、1年以内に現金化できる資産でどれだけカバーできるか。120%以上が一般的な安全ラインです。さらに、流動資産の中身——現金、売掛金、在庫——にも注意を向けます。在庫や売掛金が過大に膨らんでいると、帳簿上は安全に見えても実質的な資金繰りは苦しくなります。この点は、後にファイナンス研修で学ぶ「運転資本」の概念にもつながる重要なポイントです。

当社の研修では、実際に自社と同業他社のBSを図解で可視化し、受講者自身に安全性を分析してもらいます。教科書の例題ではなく、実在する企業の数字を使うからこそ、分析に当事者意識が生まれるのです。

PLの「5つの利益」と「償却」の概念

PLには粗利益(売上総利益)、営業利益、経常利益、税前利益、税後利益の5段階があります。粗利益は「商品そのものの利益」、営業利益は「本業の利益」、経常利益は「経常的な活動を含めた利益」、税前利益は「特殊要因を反映した利益」、税後利益は「最終的な利益」です。管理職が最も注目すべきは、商品の競争力を示す「粗利益率」と、本業の収益力を示す「営業利益率」です。

当社の研修では、具体的な企業のPLを並べて「どちらが儲かっていますか?」と問いかけます。たとえば売上1兆8千億円で営業利益率7%の企業と、売上1兆4千億円で営業利益率14%の企業。売上規模が大きくても利益率が低ければ収益性は劣る——こうした比較を通じて、管理職は「絶対額ではなく比率で見る」習慣を身につけます。

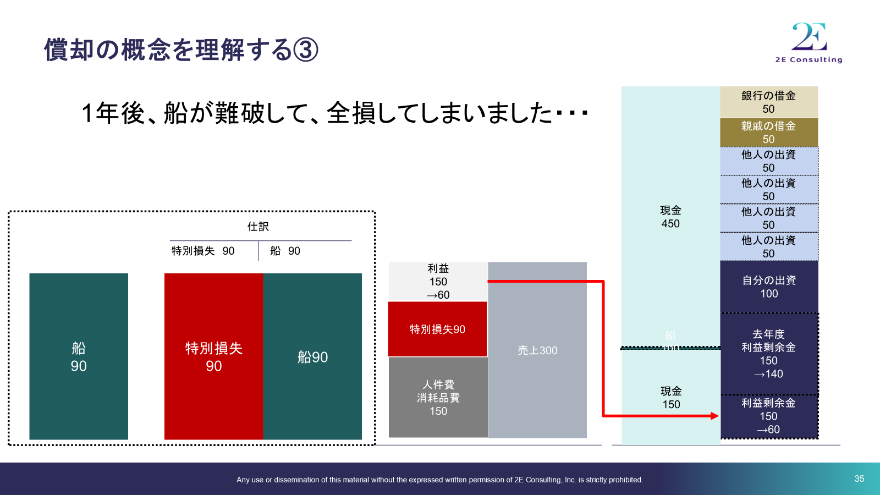

あわせて、当社の研修で必ず取り上げるのが「減価償却」の概念です。大航海時代の船を使って説明します。100で購入した船は10年の耐用年数があるので、毎年10ずつ価値が減少し(減価償却費)、BSの資産が減り、PLの費用が増えます。もし1年後に船が難破して全損したら? 残り90が「特別損失」として一括計上される——このストーリーで、受講者は償却の考え方を直感的に理解できます。「大きい買い物は、ちょっとずつ価値が減っていく」——この一言に集約されるシンプルな原則です。

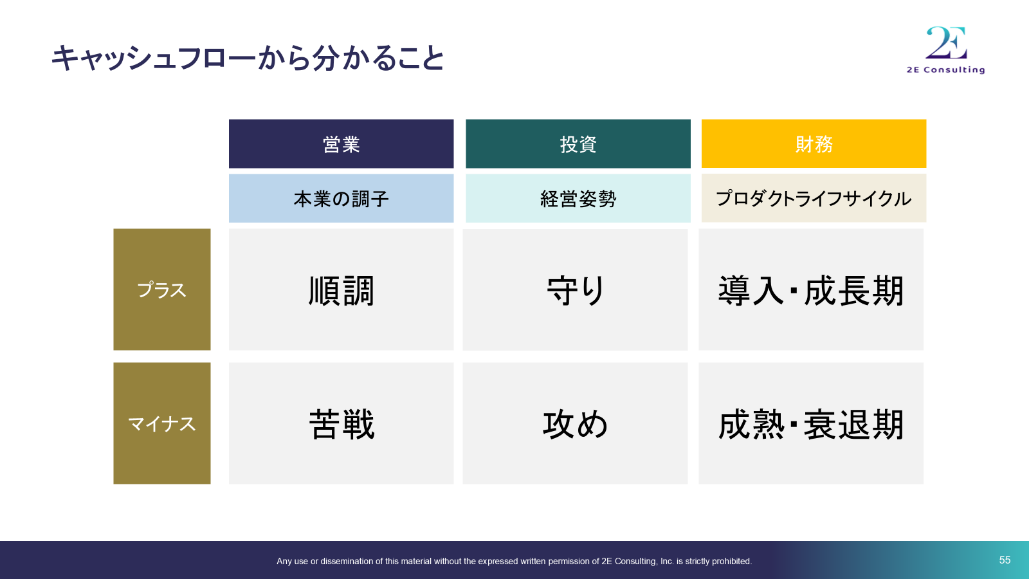

CFのパターンから「経営姿勢」を読み解く

当社の研修では、キャッシュフロー計算書を「家計簿」に置き換えて説明します。家計収支(営業CF)500万円、不動産購入(投資CF)マイナス3,000万円、住宅ローン(財務CF)プラス2,700万円——こう言い換えると、CFの三つの区分が腑に落ちます。

営業CFは「本業の調子」を反映する最重要項目で、プラスであることが大前提です。投資CFは「プロダクトライフサイクルのステージ」を示し、将来に向けた投資をしていれば通常マイナスになります。財務CFは「攻めか守りかの経営姿勢」を反映し、成長企業はプラス(資金調達)、成熟企業はマイナス(返済)になる傾向があります。

また、営業CFと投資CFの合計である「フリー・キャッシュフロー(FCF)」も重要な概念です。FCFがプラスなら本業で稼いだキャッシュで投資を賤えている健全な状態、マイナスなら過剰投資の可能性があります。ただし、投資は特定年度に集中するのが一般的なので、複数年度のFCFで判断するのが基本です。当社の研修では5つの代表パターンを分析し、受講者がCFから経営状況を瞬時に読み取れるよう訓練します。

おわりに——「問題」を見つける目を養う

財務三表は、管理職が自社や他社の「問題」を発見するための基本的な道具です。BSから安全性、PLから収益性、CFから経営姿勢を読み解く力が身につけば、経営層との対話の質は格段に上がります。問題を発見した後の次のステップについても、あわせてご覧ください。

{kind=link}

コメント